2016年中国工业机器人行业市场现状及发展前景预测

时间:2016-08-09 09:46:15 来源:

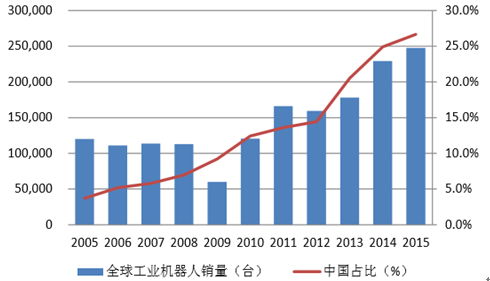

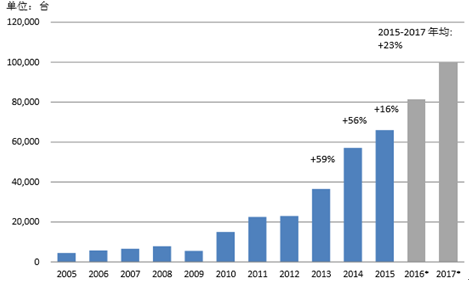

国际机器人联合会(IFR)数据显示,2013年我国工业机器人销量36,560台,全球占比20.52%,首次超越日本成为全球第一大工业机器人销售国;2014-2015年我国工业机器人销量分别为57,096台、66,000台,全球占比持续提升至24.90%、26.66%,连续三年稳居全球销售国第一。据IFR预测,到2017年我国工业机器人销量将达10万台,对应2015-2017年的年均增长率为23%,我国工业机器人市场在问鼎全球第一后仍将保持较好的发展势头。

2005-2015全球工业机器人销量及我国市场占比

2005-2017我国工业机器人销量及预测

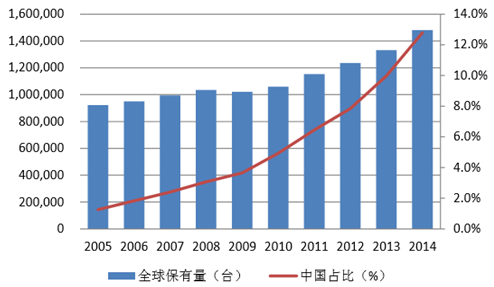

数据显示,2014年全球工业机器人保有量达148万台,我国保有量为18.9万台,全球占比12.8%,首次超越韩、德,仅次于日本和美国。工业机器人的使用寿命为10-12年,据此可估算2015年全球工业机器人保有量在170万台左右,我国保有量约为25万台,全球占比约15%,全球占比进一步提升。

2005-2014全球工业机器人保有量及中国占比

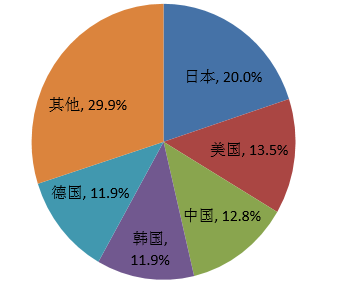

2014年全球工业机器人保有量分布情况

2014年全球平均工业机器人密度(每万名工人使用的工业机器人数量)为66,其中工业发达国家机器人密度普遍超过200。尽管经过近几年的爆发式增长,我国工业机器人密度已由5年前的11增加到2014年的36,但与工业发达国家相比仍然差距甚远,仅达到全球平均水平的一半左右。

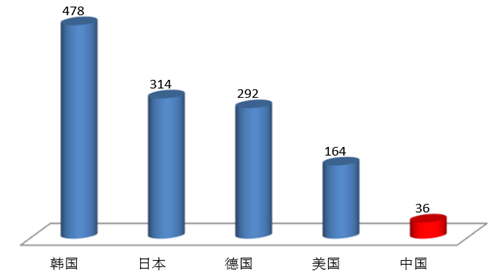

2014年我国工业机器人密度远低于其他工业机器人大国

中国机器人产业联盟(CRIA)数据显示:2013-2015年我国自主品牌工业机器人销量分别为9600台、17000台和22000台,全国总销量占比分别为26%、30%和34%,国产品牌已逐步打开市场。相较于国内工业机器人市场的整体增速,我国自主品牌工业机器人销量的增速更为强劲。2014-2015年我国工业机器人市场整体增速分别为56%、16%,国产品牌工业机器人销量增速分别为78%、31%,增长势头明显优于整体增速,且有进一步扩大趋势。

我国自主品牌工业机器人销量获迅速增长

根据最新的《机器人产业发展规划(2016-2020)》,到2020年我国自主品牌工业机器人年产将达10万台,对应2016-2020年我国国产工业机器人的年复合增速28%。

我国劳动力人口供给进入下降通道

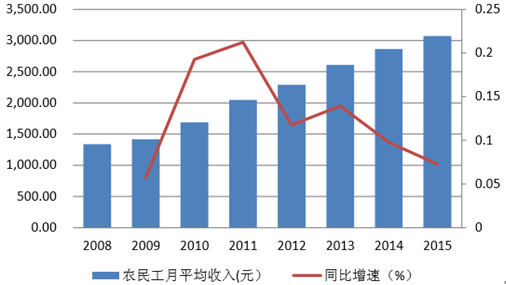

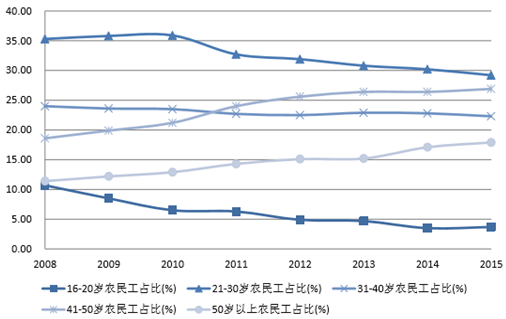

随着年轻一代观念意识的转变,愿意从事重复性、基础性密集劳动的青年人群越来越少,41岁以上农民工占比从2008年的30%已迅速攀升至2015年的45%,年轻人群占比却在不断缩减,农民工群体“高龄化”趋势明显,实际劳动力供给形势要更为严峻。。2015年我国农民工月均收入超3000元,较5年前近乎翻倍,对应企业用工成本的水涨船高,而随着劳动人口供给的进一步减少,未来企业用工成本将继续上升。

我国农民工收入不断增长

我国农民工群体呈现“高龄化”现象

随着科技水平的不断提升,机器人的技术和工艺日益成熟,生产成本和使用成本快速下降,性价比则不断提高,尤其在精细化、智能化和信息化方面较人工有着显著的优势,这种优势未来还将进一步扩大化,机器换人将成为主流趋势。工业机器人产品按10年使用寿命折旧(含维护费用)每年成本约5万元,可承担3~5个工人的工作量,而一个熟练技术工人的平均工资约5~7万元每年,同样的工作量则需要付出20万元/年左右的人工成本,远远超过工业机器人的使用成本。

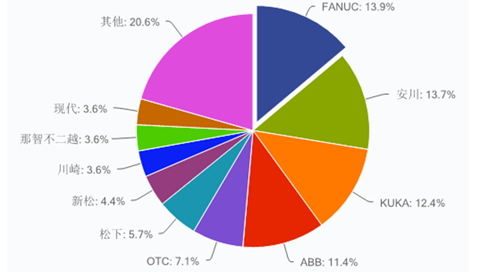

从全球来看,日本和欧洲是工业机器人的主要产地,发那科(FANUC)、安川电机(YASKAWA)、库卡(KUKA)和ABB四家企业是工业机器人的主要供货商。2013年四大家族工业机器人收入合计约为50亿美元,占据着全球约50%~60%的市场份额。Wind数据显示,2012年四大家族在我国的工业机器人市场中同样占据绝对主导地位,市场份额合计超50%。

2012年中国工业机器人市场格局

据IFR预测,2016-2017年我国工业机器人市场销量将达8.1万台、10万台,控制器数量与之相一致,按当前4-6轴工业机器人控制器价格约2万元/台、受益国产化每年降价10%进行测算,2016-2017年我国工业机器人控制器市场预计新增需求规模为14.6亿元、16.2亿元。近年来国内逐步成长了一批专业的运动控制企业,并开始逐步向市场提供机器人专用控制器。这些控制器的硬件平台和国外产品没有太大差别,差距主要体现在控制算法和二次开发的简易性方面,技术已较为成熟,是工业机器人与国外产品差距最小的核心零部件。

中国市场机器人专用减速器竞争力十强企业

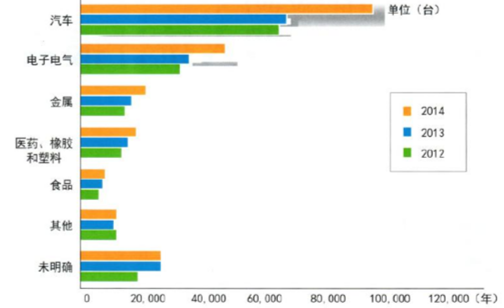

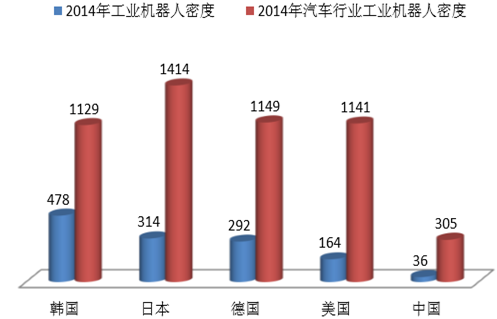

工业机器人广泛应用于汽车、机械加工、电气/电子、橡胶及塑料、食品加工等诸多行业,当前尤以汽车行业为最主要的应用领域,2014年全球超过40%的工业机器人流向了汽车行业。从全球主要的工业机器人需求国来看,日、韩、德、美和我国的汽车行业工业机器人渗透率均远超全行业渗透率,2014年日、韩、德、美和我国的汽车工业机器人密度为全行业总体密度的2.4~8.5倍之间,其中韩国以2.4倍差距最小,而我国以8.5倍差距最为明显。横向比较来看,日、韩、美、德的汽车行业工业机器人密度为我国的3~4倍,差距仍较显著;全行业总体密度则为我国的4.6~13.3倍之间,差距巨大。

2012-2014年全球工业机器人应用行业分布

2014年各国汽车行业工业机器人密度(台/万工人)

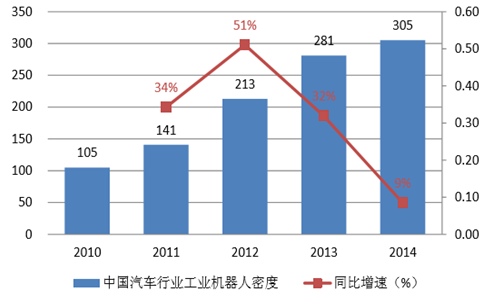

近年我国汽车行业工业机器人密度迅速提升

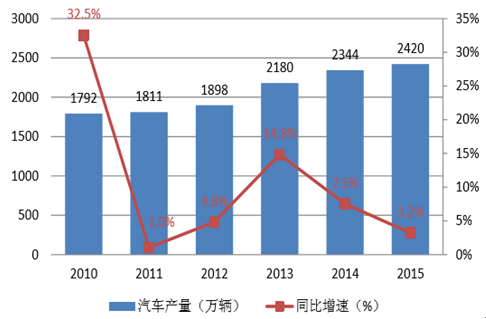

我国汽车产量逐渐进入低增长阶段