进击中的“机器人”,会是下一个新能源车吗?

时间:2022-08-18 17:26:41 来源: 华夏基金

近期,关于“机器人”的话题讨论引爆网络。6月23日,马斯克在接受采访时表示:

“人形机器人擎天柱将在9月30日的特斯拉AI日上面世,并将于2023年投入生产。”

资本市场机器人概念闻讯掀起热潮。就在全球拭目等待之际,小米抢先一步,于8月11日晚发布首款全尺寸人形仿生机器人“铁大”。

多重催化之下,A股机器人概念持续走强。而明日,有“机器人界的奥运会”之称的2022年度世界机器人大会将在北京启幕,无疑为火热的机器人板块再添一把“干柴”。

其实,给资本市场带来更大想象空间的是,马斯克还有一句话:未来人形机器人“擎天柱”业务线会比特斯拉汽车更重要、更值钱。

那么进击中的“机器人”,真的会成为下一个新能源车吗?接着看,挖掘基带你好好捋一捋~

1

// 机器人,会是下一个新能源车吗?

我们从市场需求、产业趋势和政策导向三方面来进行分析。

市场需求

机器人的需求来源,可以分为替代人工和辅助人工、创造新场景三大类。

①替代人工

过去,机器人的需求主要来自制造业的自动化需求,对应的产品是工业机器人,汽车和电子两大行业贡献了60%以上的工业机器人需求。

随着第三产业在GDP中的占比持续提升,清洁、物流、餐饮等服务行业的自动化需求有望拉动相应的服务机器人的需求,尤其是在高风险的服务业,机器换人的需求更强。

②辅助人工

机器人通过人工智能、运动控制、人机交互等技术,能有效提升人类现有的工作效率。这类机器人并不替代人工,而是以协作的形式共存,比如说达芬奇手术机器人协助医生实施复杂的外科手术、ARTAS植发机器人协助医生完成植发手术等等。

③创造新场景

比如商汤科技推出的“AI下棋”机器人、亚马逊推出的“情感陪护”机器人等等,目前此类产品大都处于市场探索和验证阶段。

综合以上三类需求来看:一方面,随着人口红利下降,用工成本增长,催化出各个行业对机器人的需求;另一方面,越来越多的服务机器人进入家庭,承担起清洁、教育、陪伴等任务,未来规模有望快速增长。此外,新冠疫情导致无人化、少人化的趋势更为明显,机器人的需求再次被激发。

产业趋势

正是因为产业需求旺盛,长坡厚雪,我们看到巨头纷纷布局机器人领域,抢占这一蓝海市场:Tesla、小米相继入局人形机器人,亚马逊收购扫地机器人公司,小鹏、OPPO发布自研四足机器人。

形成良性效应的是,具备创新基因和成功商业经验的科技龙头入局有望为机器人产业的技术发展提供算法、算力、控制等新路径,并注入商业化因子,推动机器人真正走向市场。

更加值得关注的是小米、特斯拉等巨头对人形机器人产研的推进。人形机器人是机器人行业终极发展目标,过去,人形机器人还停留在实验室阶段,目前常见的机器人都只是人形机器人的子集,特斯拉等科技巨头强大的产业化能力与市场影响力,有望推动仿生机器人从实验室阶段过渡到商业化阶段,拉开人形机器人产业化序幕。

政策导向

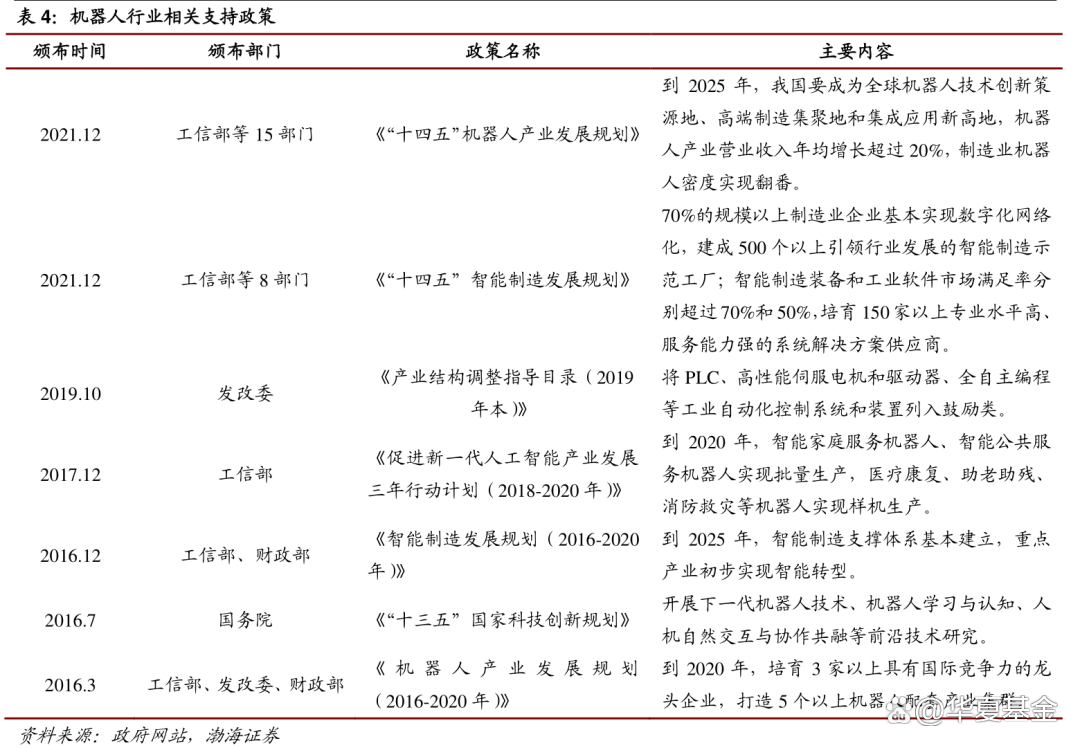

大国博弈之下,科技领域已成为主要战场,是决定世界百年变局的核心动力,而机器人被誉为“制造业皇冠顶端的明珠”,其研发、制造、应用是衡量国家科技创新和高端制造业水平的重要标志,机器人产业也因此频频受到政策层面的青睐。

画个重点,2021年12月,我国《“十四五”机器人产业发展规划》提出:

虽然我国已经成为全球最大的工业机器人消费国,但机器人密度较发达国家仍处于低位,未来机器人密度仍将继续提高,发展潜力巨大。

到2025年机器人行业营收增速将实现年化20%以上的增长,我国将成为全球机器人技术创新策源地、高端制造集聚地和集成应用新高地,培育形成一批具有国际竞争力的领军企业及一大批创新能力强、成长性好的专精特新“小巨人”企业。

上周五政策端的利好再次为行业未来发展指明了方向↓

科技部等六部门发文加快人工智能场景应用,在制造领域优先探索工业大脑、机器人协助制造、机器视觉工业检测等智能场景。

目前,全球机器人产业正处于早期→成熟期的过渡,而我国由于具备以下独特优势,有望弯道超车从而实现科技强国:

成熟产业链:成熟和完整的产业链使国内机器人产品的较海外具有明显成本优势。大量API接口的开放和核心部件的模块化有效缩短了国内厂商的生产研发过程。

工程师红利:珠三角和长三角的服务机器人产业集群得益于国内的工程师红利。此外,华人学者在机器人相关领域的研究已走在世界前列。

2

// 哪些投资机会值得关注?

长坡厚雪的机器人板块,产业的发展有望为经济社会发展注入新的动能,可以顺着以下几条视角去探索机会:

思路一:产业链视角

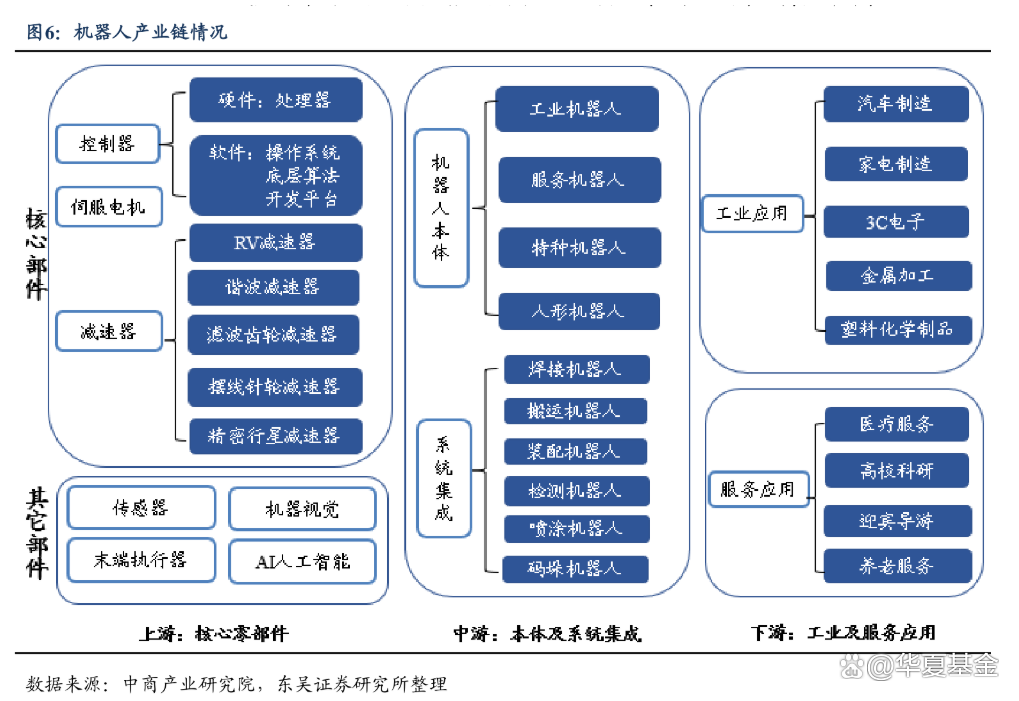

机器人产业链主要包括上游核心零部件、中游本体及系统集成和下游工业及服务应用。其中核心零部件重要性十分突出,一方面高性能的零部件是实现机器人感知与运动的基础;另一方面核心零部件成本占比较高。

以传统工业机器人为例,核心零部件占据了工业机器人整机70%以上的成本,控制器、伺服电机、减速机,这三个核心零部件决定机器人性能,也是机会来源。

↓零部件机会介绍↓

思路二:国产化视角

特斯拉电动车的成功,最终带动了全球电动车行业的繁荣。国内电动车行业凭借供应链成本优势、庞大的消费者市场、完善的配套政策,培育出了一批优秀的造车新势力。

复刻电动车领域的路径,如果特斯拉人形机器人如果最终获得成功,国内也将培育出一批人形机器人行业的“蔚小理”。如果人形机器人行业从实验室走向商业化,其他机器人领域的龙头企业也可能会切入人形机器人市场。

思路三:新品类视角

但是人形机器人的发展不会一蹴而就。在供给端需要持续的技术迭代,在需求端需要持续的市场教育。在通用型人形机器人尚未能够大规模商业化之前,在各个细分领域,依然需要特定的机器人产品。

从投资的角度看,可以关注商业化更成熟的新兴机器人品类。包括清洁机器人、无人机、配送机器人、巡检机器人、AMR、协作机器人、特种机器人等。

3

// 看好机器人前景如何投资?

从长期看

每个时代都有顺势的伟大投资。正所谓“大江大河有大鱼”,抓住时代主要的“锚”,便是这个时代的最具确定性的机遇,比如上一个5年爆发的“茅指数”,再上一个5年爆发的TMT,再比如当下的硬科技和新能源。

而产业变迁的背后便是技术的革新,从60年的长周期来看,目前我们处于第五轮康波周期的尾声,对于下一轮康波周期,在未来10年内,会孕育一系列产业革新的可能,核心便是技术变革的推动,而以“自动化与机器人”为代表的的工业创新将是最颠覆性的技术进步之一。

从短期看

未来几日在京举办的机器人大会上,各应用场景下的前沿机器人产品将汇聚一堂,同台“炫技”;9月30日,特斯拉“擎天柱”将正式面市,若其能够明确市场需求,并且在成本控制和技术水平之间形成有效平衡,就有望实现商业化的落地和规模化的量产,开启行业新篇章。尽管短期内机器人领域仍有困难需要克服,但是我们依旧充满期待。

不过,投资者需要注意的是,A股机器人板块已连涨三个多月,虽然判断后市仍有较好的超额收益,是顺应时代的伟大投资,但也要避免短钱重仓追高,建议立足中长期来布局这个“长坡厚雪的赛道”。

《逃不开的经济周期》作者拉斯·特维德写道:“我个人做出的最佳投资、得到的最大乐趣,总是发生在我看对大局,率先长期布局的时候。”

最后说一下,对于机器人这类涉及“硬科技”和创新的成长板块,个股选择难度大,挖掘基向来是建议大家可以通过ETF的方式去投资,在把握行业长期成长趋势的同时,还能够在一定程度上分散风险,可能是相对更优的选择。

当然在ETF产品的选择上,需要注意ETF管理公司是否有实力保障对指数精准跟踪,及上市后的良好流动性。

声明:凡资讯来源注明为其他媒体来源的信息,均为转载自其他媒体,并不代表本网站赞同其观点,也不代表本网站对其真实性负责。您若对该文章内容有任何疑问或质疑,请立即与易造机器人网(www.ez-robot.cn)联系,本网站将迅速给您回应并做处理。

电话:021-63900077